Bei den Unterlagenanforderungen der Bank den Überblick behalten

Die 10 häufigsten Fehler der Baufinanzierung

Viele Finanzierungen scheitern nicht wegen des Objekts, sondern wegen fehlerhaften Unterlagen.

Fehler 1: Personalausweiskopie unvollständig oder Ausweis abgelaufen

Ein überraschend häufiger Grund für Verzögerungen bei der Baufinanzierung sind unvollständige oder abgelaufene Ausweisdokumente.

Banken sind gesetzlich verpflichtet, Ihre Identität eindeutig festzustellen. Sobald die Personalausweiskopie fehlt, unvollständig ist oder der Ausweis abgelaufen ist, wird der gesamte Kreditprozess sofort gestoppt. Eine Bearbeitung ist dann nicht möglich.

Wichtig: Für eine korrekte Identifizierung müssen immer sowohl die Vorderseite als auch die Rückseite des Personalausweises vollständig und gut lesbar eingereicht werden.

Achten Sie unbedingt darauf, dass:

– der Ausweis noch gültig ist

– die Kopien nicht abgeschnitten, verschattet oder unscharf sind

– Vorder- und Rückseite komplett sichtbar sind

Werden diese Punkte nicht erfüllt, fordert die Bank die Unterlagen erneut an – was den gesamten Finanzierungsprozess deutlich verzögern kann.

Fehler 2: SCHUFA-Auskunft wird selbst eingereicht

Viele Antragsteller glauben, sie müssten selbst eine SCHUFA-Auskunft anfordern und einreichen. Das ist jedoch nicht erforderlich und führt häufig zu Verwirrungen.

Die richtige Vorgehensweise ist eine andere:

Banken und Vermittler stellen eine Selbstauskunft zur Verfügung, in der Sie schriftlich erlauben, dass das Institut Ihre SCHUFA-Daten direkt abrufen darf.

Dadurch wird die Bonitätsprüfung korrekt, vollständig und rechtssicher durchgeführt.

Wichtig: Eine selbst angeforderte SCHUFA-Auskunft ist für Banken nicht verbindlich und ersetzt den offiziellen SCHUFA-Abruf der Bank nicht.

Zudem bestehen häufig Missverständnisse bezüglich des Scores:

– Eine SCHUFA-Anfrage zur Kreditkondition ist score-neutral

– Eine Kreditanfrage hingegen beeinflusst den Score

Fehler 3: Schwankende Gehaltsabrechnungen falsch eingereicht

Banken benötigen zur Bonitätsprüfung die letzten drei Gehaltsabrechnungen um die Kapitaldienstfähigkeit zu ermitteln. Häufig weisen diese jedoch schwankende Nettobeträge auf – durch Überstunden, Schichtzulagen, Provisionen oder Kranktage.

Viele Antragsteller reichen einfach alle Abrechnungen ein, ohne zu berücksichtigen, wie die Bank diese bewertet.

Wichtig: Bei stark schwankenden Gehältern wenden die meisten Banken das sogenannte Niedrigstprinzip an.

Das bedeutet:

Es wird mit dem niedrigsten Netto der letzten Monate gerechnet, nicht mit dem Durchschnitt und nicht mit dem höchsten Wert.

Konsequenzen:

– Die maximale Kreditsumme kann deutlich niedriger ausfallen

– Finanzierungen wirken knapper oder werden unerschwinglich

– Weitere Rückfragen der Bank verzögern den Prozess

Achten Sie daher darauf, dass die Gehaltsabrechnungen vollständig, sauber und ohne fehlende Positionen eingereicht werden.

Bei variablen Einkommen lohnt es sich, frühzeitig professionelle Beratung einzuholen, um die optimale Darstellungsweise gegenüber der Bank zu wählen.

Fehler 4: Ratenkredite oder Leasingverträge werden nicht angegeben

Ein häufiger Fehler in der Selbstauskunft ist das Verschweigen von bestehenden Ratenkrediten, Leasingverträgen oder laufenden Finanzierungen.

Viele Antragsteller glauben, dass kleinere Verpflichtungen „nicht wichtig“ sind oder man durch das Weglassen eine höhere Kreditsumme erhält.

In der Praxis führt das jedoch zu einem gegenteiligen Effekt.

Wichtig: Die Bank zieht die SCHUFA-Bonitätsdaten ohnehin selbst ab.

Alle laufenden Kredite werden dabei automatisch sichtbar – inklusive:

– Ratenkredite

– Autoleasing

– Konsumentenkredite

Werden diese Posten in der Selbstauskunft nicht angegeben, wirkt das auf die Bank:

– ungenau

– unvollständig

– oder im Extremfall absichtlich verschleiernd

Folgen:

– Rückfragen

– Verzögerungen

– zusätzliche Dokumentenanforderungen

– im negativen Einzelfall sogar Ablehnung der Finanzierung

Daher gilt:

Transparenz ist der schnellste Weg zur Kreditentscheidung.

Durch vollständige und korrekte Angaben lässt sich der Prozess beschleunigen und Missverständnisse werden vermieden.

Fehler 5: Eigenkapital wird falsch oder unvollständig nachgewiesen

Beim Nachweis des Eigenkapitals werden häufig unvollständige oder ungeeignete Unterlagen eingereicht.

Viele Antragsteller senden lediglich einen Screenshot ihres Online-Bankings – doch das reicht für Banken nicht aus.

Wichtig: Banken benötigen immer einen vollständigen Kontoauszug, aus dem klar hervorgeht:

– Name des Kontoinhabers

– IBAN / Kontonummer

– aktueller Kontostand (Saldo)

– Datum der Erstellung des Auszugs

Screenshots, auf denen lediglich ein Betrag angezeigt wird, sind nicht prüfbar und daher nicht banktauglich.

Hintergrund:

Die Bank muss sicherstellen, dass das Geld wirklich Ihnen gehört, verfügbar ist und nicht aus einem kurzfristigen Fremdkredit stammt.

Fehlerquellen, die häufig vorkommen:

– abgeschnittene Kontonummer

– fehlender Name

– kein Datum sichtbar

– mehrere Konten, aber nur eines wird nachgewiesen

– PDF-Auszüge ohne vollständige Seiten

Tipp:

Laden Sie den originalen PDF-Kontoauszug herunter und reichen Sie ihn unverändert ein.

So beschleunigen Sie den Prozess und vermeiden Nachforderungen.

Fehler 6: Lebenshaltungskosten werden zu niedrig angesetzt

Viele Antragsteller rechnen ihre monatlichen Lebenshaltungskosten selbst aus und kommen dabei häufig auf sehr niedrige Werte.

Manche glauben, dass sie dadurch eine höhere Kreditsumme bekommen – doch das funktioniert nicht.

Wichtig: Banken arbeiten mit festen Lebenshaltungskostenpauschalen (LHKs).

Diese Pauschalen sind unabhängig davon, was Sie persönlich tatsächlich ausgeben.

Selbst wenn jemand glaubhaft versichert, nur 300–400 € im Monat zu benötigen, nutzt die Bank dennoch die deutlich höheren institutsinternen Pauschalwerte.

Diese berücksichtigen:

– Ernährung

– Versicherungen

– Kleidung

– Mobilität

– Freizeit

– Haushaltsführung

– Rücklagen

Typischer Fehler:

Antragsteller reichen selbst erstellte Excel-Tabellen ein, bei denen unrealistisch niedrige Werte stehen.

Das führt zu Rückfragen oder wirkt unprofessionell.

Fakt ist:

Die Bank setzt immer die eigenen Pauschalbeträge an – nicht Ihre individuellen Angaben.

Tipp:

Planen Sie mit den Bankpauschalen und lassen Sie sich vorab beraten, welche Werte in Ihrem Fall realistisch angesetzt werden.

Fehler 7 : Lichtbilder des Objekts sind unscharf, schwarz-weiß oder nur aus dem Exposé kopiert

Für die Bewertung eines Objekts benötigen Banken aussagekräftige, farbige und aktuelle Originalfotos.

Viele Antragsteller schicken jedoch:

– unscharfe Handyfotos

– schwarz-weiße Ausdrucke

– oder kopierte Bilder aus dem Makler-Exposé

Diese Bilder sind für Banken nicht verwertbar, weil sie nicht zuverlässig erkennen können:

– bauliche Zustände

– Modernisierungsgrad

– Renovierungsstau

– Ausstattung

– tatsächliche Raumaufteilung

– Schäden oder Feuchtigkeit

Wichtig:

Banken benötigen eigene Fotos, nicht die geschönten Exposé-Bilder des Maklers.

Diese eignen sich zwar für Werbung, aber nicht zur Wertermittlung.

Was die Bank mindestens erwartet:

– Außenaufnahmen des Gebäudes (Fassade, Dach, Eingangsbereich)

– Innenaufnahmen aller relevanten Räume

– Gute Belichtung, Farbe, klare Sichtbarkeit

– Keine verwackelten oder stark gezoomten Bilder

Typische Fehler:

– Fotos werden nur in schwarz-weiß eingescannt

– Bilder sind abgeschnitten oder zu stark komprimiert

– wichtige Räume (Bad, Küche, Wohnzimmer) fehlen

– es werden nur Makler-Bilder eingereicht

Mit klaren, farbigen und vollständigen Unterlagen klappt die Bewertung durch die Bank deutlich schneller und zuverlässiger.

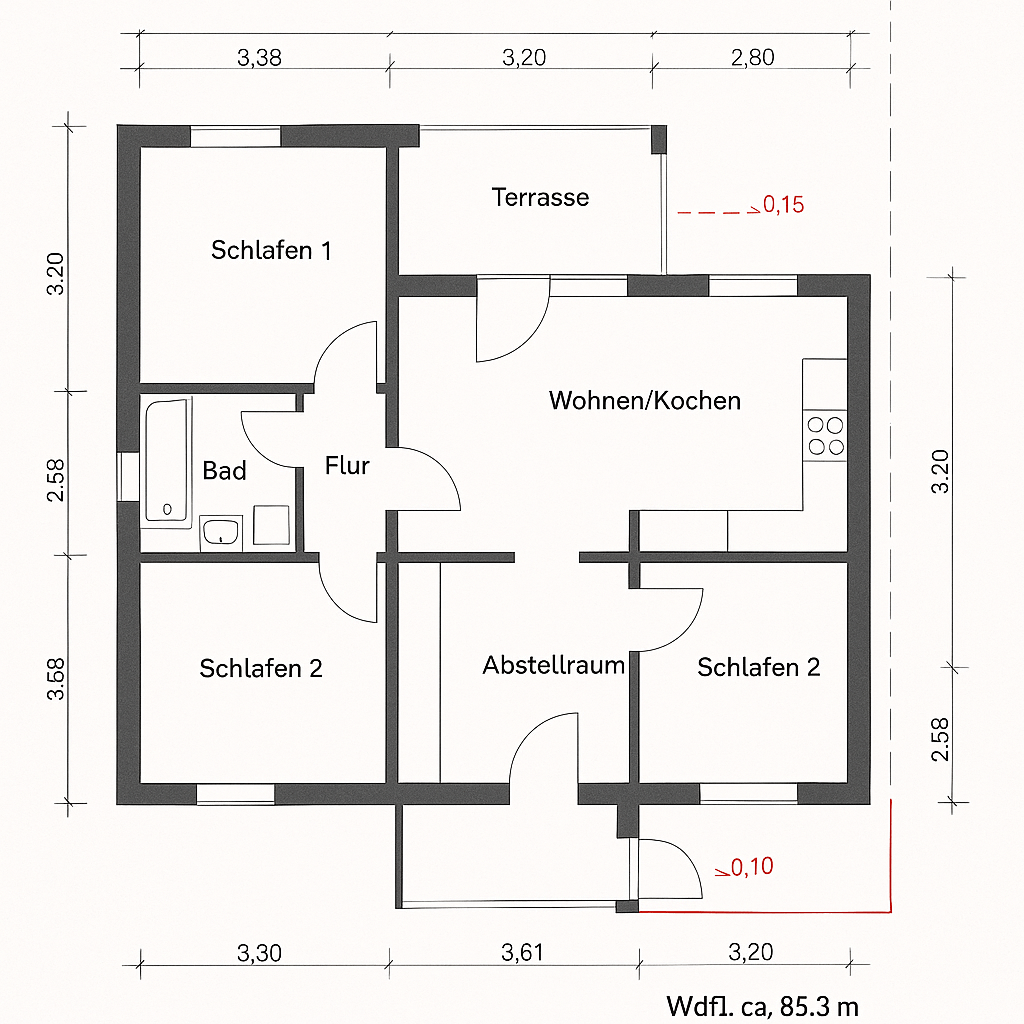

Fehler 8: Grundrisse sind nicht bemaßt oder ohne Stempel eingereicht

Unbemaßte Grundrisse gehören zu den häufigsten Ursachen dafür, dass Kreditentscheidungen verzögert oder sogar abgelehnt werden. Viele Kaufinteressenten reichen die Grundrisse aus dem Exposé ein – doch diese sind für Banken wertlos, weil sie keine verwertbaren Angaben für die Objektbewertung enthalten.

- Wichtig:

Banken benötigen verbindliche, maßstabsgetreue Grundrisse, auf denen alle relevanten Räume deutlich erkennbar und mit exakten Maßen versehen sind. Zudem verlangen die meisten Kreditinstitute einen Stempel des Architekten, Sachverständigen oder Bauträgers als Echtheits- und Verifizierungsnachweis. - Alle Räume müssen maßlich erfasst sein (Länge × Breite)

Das Gesamtobjekt muss eindeutig erkennbar sein.

Stempel eines:

Architekten

Sachverständigen

Bauträgers

- Der Grundriss muss die Immobilie zweifelsfrei identifizieren

(z. B. durch Objektadresse oder Wohnungsnummer im Mehrfamilienhaus).Grundrisse aus dem Exposé des Maklers werden eingereicht.

→ Nicht verwertbar – diese dienen nur der Vermarktung, nicht der Finanzierung.Räume sind nicht beschriftet.

Es fehlt der Stempel des Erstellers.

Maße sind unvollständig, fehlen ganz oder sind unleserlich.

Kopien sind verzerrt, unscharf oder nur schlecht abfotografiert.#

- Banken verwenden die Grundrisse zur fachlichen Prüfung der Wohnflächenangaben, der baulichen Struktur und für die interne Wertermittlung. Fehlen die Maße oder ist der Grundriss nicht eindeutig zuordenbar, kann die bankseitige Bewertung nicht durchgeführt werden – und der Kreditantrag verzögert sich oder scheitert vollständig.

Wenn keine bemaßten Grundrisse vorhanden sind, können Architekten und zertifizierte Sachverständige diese innerhalb weniger Tage neu erstellen.

Eine saubere, vollständig bemaßte Grundrisszeichnung sorgt für einen schnellen und reibungslosen Finanzierungsprozess.

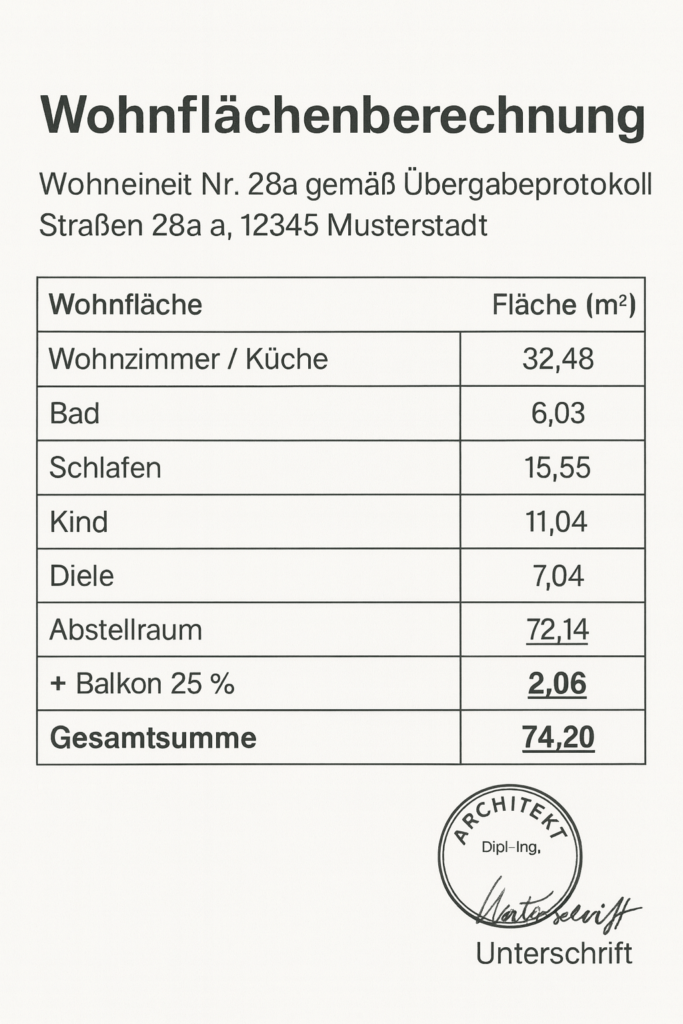

Fehler 9: Wohnflächenberechnung fehlt oder ist nicht verwertbar

Die Wohnflächenberechnung gehört zu den zentralen Dokumenten bei jeder Baufinanzierung. Viele Banken können ohne sie keine korrekte Objektbewertung durchführen. Dennoch wird sie häufig falsch, unvollständig oder gar nicht eingereicht.

Typischerweise liegt entweder gar keine Wohnflächenberechnung vor, oder es wird eine selbst erstellte Excel-Tabelle eingereicht – und genau das ist für Banken nicht verwertbar.

Eine gültige Wohnflächenberechnung muss immer:

von einem Architekten, Sachverständigen oder dem Bauträger erstellt worden sein

gestempelt und unterschrieben sein

klar ersichtlich machen, wie sich die Gesamtwohnfläche zusammensetzt

exakte Maße enthalten, die auf den bemaßten Grundrissen basieren

die einzelnen Räume mit korrekter Anrechnung gemäß Wohnflächenverordnung (WoFlV) darstellen

Typische Fehler

Es wird nur eine selbst erstellte Excel-Tabelle eingereicht

Der Architektenstempel fehlt

Es ist nicht ersichtlich, wie die Fläche berechnet wurde

Balkone, Terrassen oder Dachschrägen werden falsch angerechnet

Grundrisse sind nicht bemaßt – somit ist auch die beste Berechnung wertlos

Alte Berechnungen werden „irgendwie“ übernommen, ohne aktuelle Prüfbarkeit

Die Wohnung ist nicht eindeutig identifizierbar (z. B. Welche Wohnung im MFH?)

bemaßte Grundrisse vorliegen

Aber:

Diese Ausnahme akzeptieren bei weitem nicht alle Banken.

Mit einer offiziellen, gestempelten Wohnflächenberechnung bist du immer auf der sicheren Seite.

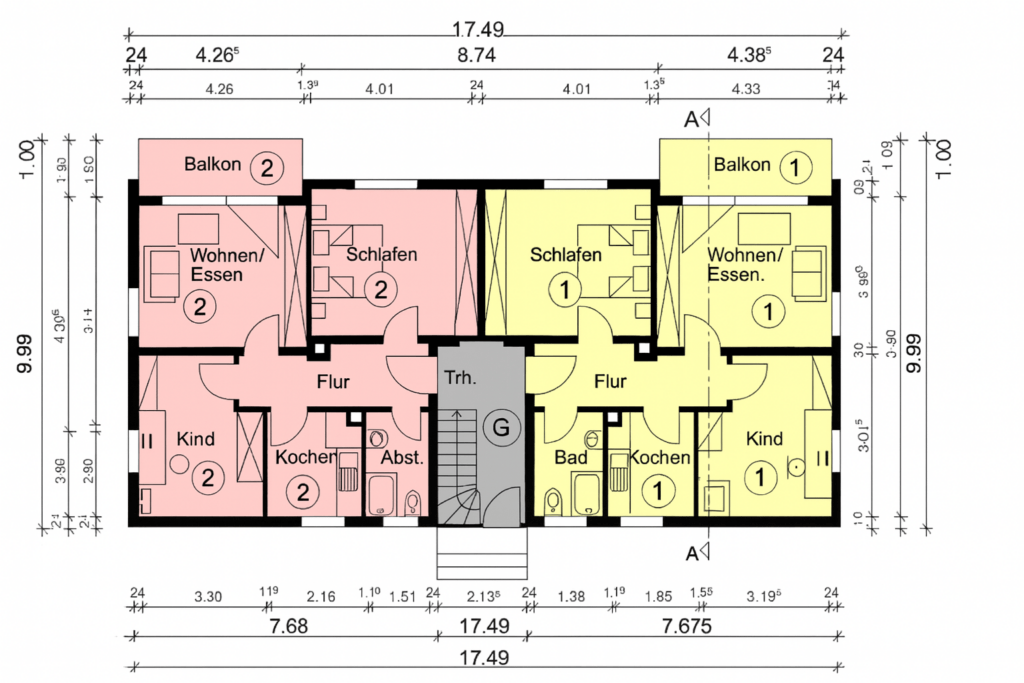

Fehler 10: Aufteilungsplan fehlt oder wurde falsch eingereicht

Bei Eigentumswohnungen ist die Teilungserklärung eines der wichtigsten Dokumente für jede Baufinanzierung. Viele Antragsteller reichen jedoch nur die Teilungserklärung ein – ohne den dazugehörigen Aufteilungsplan.

Damit kann die Bank weder die Raumverteilung noch die genaue Zuordnung der Wohnung im Gebäude nachvollziehen.Der Aufteilungsplan ist aber für die Wertermittlung zwingend erforderlich.

Der Aufteilungsplan ist eine technische Zeichnung, ähnlich einem Grundriss, und zeigt:

alle Geschosse des Gebäudes

die einzelnen Wohnungen

die nummerierten Räume jeder Wohneinheit

die Zuordnung zu einer bestimmten Wohnungsnummer (z. B. WE 1, WE 5 usw.)

die Lage im Gebäude (Vorderhaus, Hinterhaus, Etage)

Er ist Teil der notariellen Teilungserklärung und gehört immer zum Sondereigentum.

Typische Fehler

Die Teilungserklärung wird eingereicht – aber ohne Aufteilungsplan

Es ist unklar, welche Wohnung im Gebäude tatsächlich finanziert wird

Räume sind nicht nummeriert oder nicht eindeutig zuordenbar

Es ist nicht erkennbar, welche Fläche zur Wohnung gehört und welche zum Gemeinschaftseigentum

Alte oder schlecht lesbare Kopien erschweren die Identifikation

Aufteilungsplan fehlt bei Mehrfamilienhäusern komplett

Die Bank muss eindeutig erkennen können:

Welche Wohnung finanziert wird

Wo sie genau liegt (Etage, Lage im Gebäude)

Welche Räume Sondereigentum sind

Welche Bereiche Gemeinschaftseigentum sind

Ob die Wohnflächenangaben in der Berechnung plausibel sind

Ob alle Räume regelkonform zugeordnet wurden

Ohne diese Zuordnung ist keine seriöse Wertermittlung möglich – und der Kreditprozess wird verzögert oder gestoppt.

Was Banken mindestens erwarten

Der Aufteilungsplan muss:

alle Wohnungen nummeriert abbilden

die Wohnung des Antragstellers klar markieren (WE-Nummer)

alle Etagen vollständig zeigen

gut lesbar und vollständig sein

möglichst den Stempel des Architekten oder des Erstellers tragen

Wir sind jederzeit persönlich für Sie da!

Sprechen Sie uns an, wir beraten Sie gerne bei Ihrer Baufinanzierung.